Market Analysis

35% Gen Z Gagal Bayar Pinjol! Formula Investasi Sederhana yang Bikin Bebas Utang di 2026

Dupoin · 1.6M Views

Bayangkan sebuah generasi yang bisa memesan makanan, transportasi, hingga pasangan hanya dengan sekali swipe di layar ponsel. Inilah Generasi Z (Gen Z), generasi digital yang hidup di era kemudahan akses. Namun, di balik kecepatan tersebut, tersimpan bom waktu finansial yang mulai meledak.

Data terbaru menunjukkan sebuah realitas yang getir, jika 1 dari 3 Gen Z kini terjebak dalam gagal bayar utang pinjaman online (pinjol). Fenomena ini bukan sekadar angka di atas kertas, melainkan cerminan dari krisis gaya hidup dan minimnya literasi keuangan di tengah gempuran konsumerisme digital.

Kita akan membedah mengapa "Generasi Digital" memiliki "Utang Brutal", serta memberikan formula konkret agar Anda bisa membalikkan keadaan menjadi pribadi yang kaya secara finansial di tahun 2026.

Mengapa Banyak Gen Z Terjebak Pinjol ?

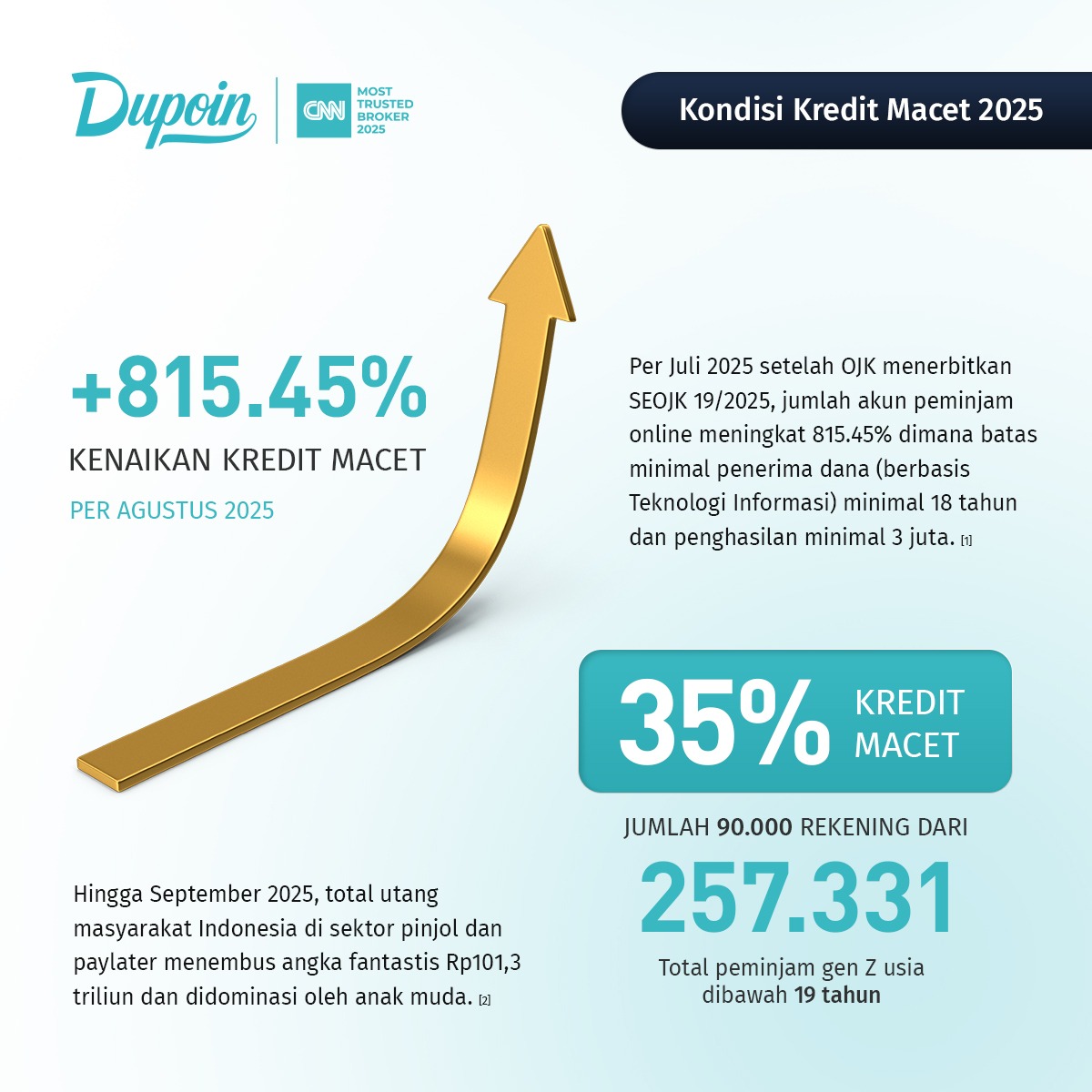

Hingga September 2025, total utang masyarakat Indonesia di sektor pinjol dan paylater menembus angka fantastis Rp101,3 triliun. Yang lebih mengejutkan, sekitar 90% kredit macet berasal dari anak muda. Beberapa faktor yang menyebabkan Gen Z banyak terjebak pinjol, seperti:

1. Jebakan Gaya Hidup

Berbeda dengan generasi milenial yang lebih banyak menggunakan pinjaman untuk kebutuhan esensial seperti tagihan internet (57%) dan utilitas (55%), Gen Z justru terjebak dalam utang demi kesenangan sesaat. Riset menunjukkan bahwa 58% Gen Z menggunakan pinjol untuk gaya hidup dan hiburan.

-

Travel & Entertainment: 54% Gen Z menggunakan cicilan untuk jalan-jalan.

-

Fashion & Gadget: 42% menggunakannya untuk pakaian bermerek, dan 43% demi memiliki gadget terbaru.

2. Literasi Digital Tinggi, Literasi Keuangan Rendah

Gen Z mungkin mahir mengoperasikan aplikasi investasi, namun survei OJK 2024 mengungkapkan indeks literasi keuangan masyarakat Indonesia baru mencapai 65.43%. Banyak yang memahami cara mencairkan dana, tetapi tidak memahami konsep bunga efektif atau risiko penyebaran data jika gagal bayar.

3. FOMO dan Insecurity

Selain itu, fenomena FOMO (Fear Of Missing Out) dan Insecurity juga berpengaruh, misalnya karena ponsel dianggap jadul atau baju tidak sesuai tren mendorong mereka mengambil jalan pintas melalui pinjol.

Fakta Angka yang Mengkhawatirkan

Mari kita lihat data distribusi utang berdasarkan kelompok usia per Maret 2025:

-

Total Utang Pinjol Perorangan: Rp75,44 triliun.

-

Kelompok 19-34 Tahun (Gen Z & Milenial): Menanggung utang sebesar Rp37,87 triliun dari 14 juta rekening.

-

Kredit Macet (TWP90): Kelompok usia ini menyumbang gagal bayar sebesar Rp1,51 triliun, atau setara dengan 91,92% dari total rekening gagal bayar nasional.

Bahkan, terdapat lonjakan ngeri pada peminjam di bawah usia 19 tahun. Per Agustus 2025, terdapat 22.694 akun macet di kelompok usia ini, melonjak 815,45% dibandingkan Juni 2024.

Paradoks Investasi: Antusias tapi Belum Berdaya

Di sisi lain, ada kabar baik dimana kesadaran berinvestasi meningkat pesat. Hingga Oktober 2025, jumlah investor pasar modal mencapai 19,15 juta SID, meningkat 58,4% dari tahun sebelumnya. Menariknya, 54,20% dari total investor adalah mereka yang berusia di bawah 30 tahun.

Namun, terjadi ketimpangan aset yang tajam:

-

Meskipun Gen Z mendominasi jumlah orangnya (57,04%), kepemilikan aset mereka masih sangat kecil.

-

Aset terbesar justru dikuasai oleh kelompok usia di atas 60 tahun, meskipun jumlah investornya hanya 2,88%.

-

Sebanyak 98,7% masyarakat Indonesia memiliki tabungan di bawah Rp100 juta.

Ini menunjukkan bahwa Gen Z baru sebatas "ikut-ikutan" atau memiliki aset kecil, sementara beban utang mereka justru terus membengkak.

Formula Investasi Sederhana Menuju Bebas Utang 2026

Untuk keluar dari lingkaran setan utang dan mulai membangun kekayaan di tahun 2026, Anda tidak butuh strategi yang rumit. Anda butuh disiplin dengan melakukan langkah-langkah sederhana dibawah ini:

1. Prioritas Utama: Lunasi Utang Berbunga Tinggi

Jangan berinvestasi jika Anda masih memiliki utang pinjol dengan bunga 12-24% per bulan. Bunga investasi hampir tidak mungkin mengalahkan bunga pinjol. Gunakan strategi Debt Snowball (lunasi dari nominal terkecil) untuk memberikan dorongan psikologis. Lalu, jika pendapatan Anda masih dibawah 10 juta, guankan alokasi Budgeting 50-30-20, namun lebih besar porsi tabungan dan investasi akan menjadi lebih baik. Gunakan kerangka kerja yang direkomendasikan para perencana keuangan:

-

50% Kebutuhan: Makan, sewa, internet, dan transportasi.

-

30% Lifestyle: Nongkrong, hobi, dan traveling. (Bagian ini harus dikunci, jangan biarkan melebihi batas).

-

20% Tabungan & Investasi: Prioritaskan dana darurat minimal 3 bulan pengeluaran sebelum masuk ke saham atau reksa dana.

2. Strategi DCA (Dollar-Cost Averaging)

Bagi Gen Z, strategi paling aman adalah membeli rutin setiap bulan tanpa menunggu momentum pasar (timing the market).

-

Instrumen: Pilih ETF broad market atau saham blue chip yang stabil.

-

Konsistensi: Mulailah dari nominal kecil, misalnya US$1 atau Rp100.000 secara rutin.

3. Pisahkan "Dana Hidup" dan "Dana Main"

Jangan pernah mencampur dana untuk kebutuhan sehari-hari dengan dana untuk trading atau investasi. Pemisahan ini membantu Anda tetap objektif dan tidak impulsif saat pasar sedang turun.

4. High Risk, High Return

Memahami Instrumen Derivatif (Forex & XAU/USD) Tanpa Terjebak Spekulasi. Setelah membenahi keuangan dan menyediakan dana darurat minimal 6 - 12 bulan, Gen Z bisa melirik investasi high risk high return, seperti instrumen derivatif seperti Forex (valuta asing) dan XAU/USD (emas terhadap dollar) karena menawarkan likuiditas tinggi dan potensi keuntungan cepat.

Data menunjukkan bahwa sekitar 60% pengguna bursa berjangka saat ini berusia di bawah 30 tahun, yang membuktikan bahwa generasi ini memiliki nyali besar dalam mengeksplorasi pasar keuangan yang lebih kompleks. Namun, pahami beberapa hal berikut:

5. Literasi Risiko

Sebelum terjun ke dunia derivatif, Anda wajib memahami bahwa instrumen ini bekerja dengan sistem leverage.

-

Risiko Likuidasi: Berbeda dengan saham di mana Anda bisa "nyangkut" dan menunggu harga naik, di instrumen derivatif, Anda bisa kehilangan seluruh modal dalam sekejap jika tidak menggunakan manajemen risiko yang ketat.

-

Volatilitas Ekstrem: Pergerakan harga XAU/USD atau pasangan mata uang sangat dipengaruhi oleh berita geopolitik dan ekonomi global yang bisa berubah dalam hitungan detik.

-

Psikologi Trading: Karena pergerakannya yang cepat, instrumen ini sering memicu impulsivitas yang mirip dengan perilaku konsumtif pada penggunaan pinjol jika tidak dibekali strategi yang matang.

Siapa Gen Z yang Cocok Mencoba Instrumen Ini?

Tidak semua orang cocok untuk trading derivatif. Instrumen ini hanya disarankan bagi mereka yang memiliki karakteristik berikut:

-

Memiliki Dana Dingin: Hanya boleh menggunakan uang yang 100% siap untuk rugi, bukan uang dari pinjol atau dana darurat.

-

Sudah Mapan Secara Finansial: Berdasarkan aturan terbaru, minimal usia ideal adalah 18 tahun dengan penghasilan mandiri (seperti batasan minimal pinjaman yang mengharuskan penghasilan 3 juta) agar memiliki bantalan ekonomi jika terjadi kerugian.

-

Memiliki Keahlian Analisis: Cocok bagi Gen Z yang memiliki latar belakang atau minat besar di sektor teknologi dan keuangan, karena sekitar 40% investor aktif di sektor ini adalah profesional di bidang tersebut.

-

Punya Waktu untuk Memantau: Mengingat hanya 0,06% penduduk Indonesia yang sanggup menjadi trader aktif harian, instrumen ini hanya untuk mereka yang siap belajar analisis teknikal secara mendalam, bukan sekadar ikut-ikutan tren (copy trade).

Gen Z memiliki potensi luar biasa untuk menjadi generasi terkaya karena mereka memiliki aset paling berharga: Waktu. Dengan memulai investasi lebih awal, efek compounding akan bekerja maksimal. Namun, potensi ini akan hangus jika masa muda dihabiskan untuk membayar bunga pinjol demi validasi sosial yang semu.

Tahun 2026 bisa menjadi titik balik Anda. Berhentilah menjadi target pasar pinjol yang empuk, dan mulailah menjadi pemilik perusahaan melalui pasar modal. Ingat, kaya itu tentang seberapa banyak yang Anda simpan dan investasikan, bukan seberapa banyak yang Anda pamerkan di Instagram story. Apakah Anda siap jadi generasi tanpa utang di 2026?

Mulailah trading sekarang di Dupoin #One-Stop Trading Platform! Download aplikasinya untuk mendapatkan update terbaru seputar dunia trading dan investasi. Dan jangan lupa untuk selalu membagikan konten ini ke sesama trader lainnya. Semoga bermanfaat!

Referensi:

- [1] https://www.cnbcindonesia.com/market/20251116140627-17-685623/ribuan-anak-muda-ri-terjerat-kredit-macet-pinjol-lonjakannya-ngeri

- [2] https://keuangan.kontan.co.id/news/utang-pinjol-dan-paylater-masyarakat-ri-capai-rp-1013-triliun-per-september-2025

- [3] https://www.idx.co.id/id/berita/siaran-pers/2488

- [4] https://www.cnbcindonesia.com/market/20251014162633-17-675743/dupoin-ungkap-generasi-milenial-mulai-lirik-bursa-berjangka

- [5] https://www.bloombergtechnoz.com/detail-news/77941/hanya-0-06-penduduk-ri-yang-aktif-trading-saham-setiap-hari