Market Analysis

Asset Allocation untuk Pemula, Cara Mudah Bagi-Bagi Aset Investasi

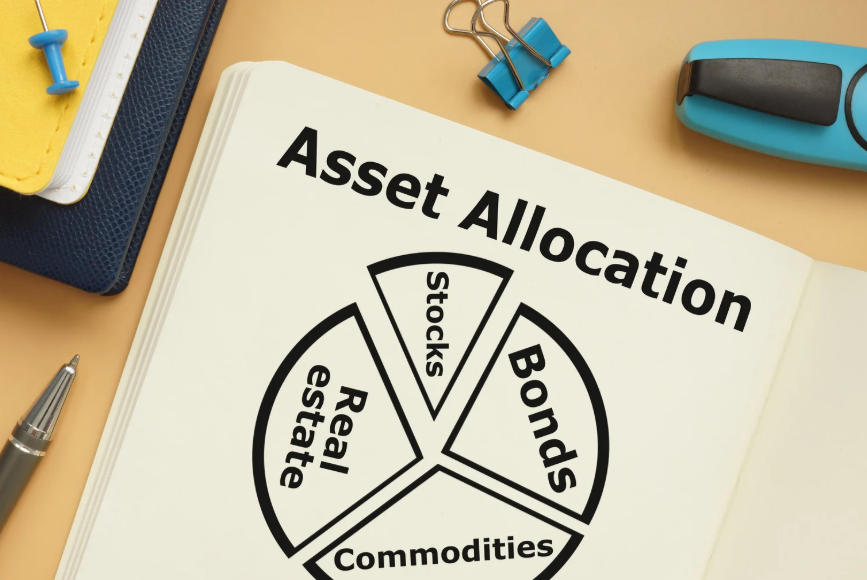

Asset Allocationadalah cara cerdas untuk membagi uang Anda ke berbagai instrumen investasi, seperti saham dan obligasi. Tujuannya sederhana: mengurangi risiko dan memaksimalkan potensi keuntungan. Artikel ini akan memandu Anda cara mudah membagi aset agar portofolio Anda kokoh.

Apa Itu Asset Allocation?

Asset allocation adalah pembagian dana ke berbagai kategori aset misalnya saham, obligasi, dan kas yang disesuaikan dengan profil risiko dan tujuan finansial Anda.

Kenapa Asset Allocation Penting Bagi Pemula?

Berikut adalah alasan utama mengapa alokasi aset sangat penting bagi pemula:

1. Mengurangi Risiko

Ini adalah manfaat terbesar dari alokasi aset. Berinvestasi di satu jenis aset saja, misalnya hanya saham, sangat berisiko. Ketika pasar saham anjlok, seluruh portofolio Anda akan hancur.

Dengan membagi dana ke saham dan obligasi, Anda menciptakan diversifikasi portofolio. Biasanya, ketika harga saham turun, harga obligasi cenderung stabil atau bahkan naik. Diversifikasi membantu portofolio Anda tetap seimbang dan melindungi modal dari gejolak pasar yang ekstrem.

2. Mencapai Tujuan Keuangan

Setiap investor punya tujuan berbeda. Jika Anda butuh dana dalam waktu dekat (misalnya untuk DP rumah), Anda tidak bisa mengambil risiko tinggi. Alokasi aset membantu Anda menyesuaikan portofolio dengan tujuan Anda.

Investor dengan tujuan jangka panjang dan toleransi risiko tinggi bisa mengalokasikan lebih banyak ke saham. Sementara itu, investor dengan tujuan jangka pendek atau toleransi risiko rendah bisa mengalokasikan lebih banyak ke obligasi atau instrumen trading yang lebih aman.

3. Mencegah Keputusan Emosional

Pasar seringkali bergerak naik-turun. Tanpa rencana yang jelas, pemula sering kali panik dan menjual aset saat harganya turun, atau serakah dan membeli aset saat harganya melambung tinggi. Dengan alokasi aset, Anda memiliki rencana yang sudah ditetapkan.

Ini membantu Anda tetap disiplin dan membuat keputusan berdasarkan logika, bukan emosi. Alokasi aset menjadi kompas yang menuntun Anda untuk tetap berada di jalur yang benar.

4. Mengoptimalkan Imbal Hasil

Meskipun tujuannya adalah mengurangi risiko, alokasi aset yang cerdas juga dapat membantu mengoptimalkan imbal hasil. Dengan berinvestasi di berbagai kelas aset, Anda berpotensi mendapatkan keuntungan dari pasar yang berbeda. Misalnya, ketika pasar saham sedang lesu, imbal hasil dari obligasi atau properti mungkin tetap stabil.

5. Fleksibilitas

Alokasi aset bukanlah keputusan yang kaku. Ini adalah strategi yang fleksibel dan dapat disesuaikan seiring berjalannya waktu. Saat tujuan keuangan atau profil risiko Anda berubah, Anda dapat melakukan rebalancing untuk menyesuaikan alokasi aset Anda. Proses ini memastikan portofolio Anda selalu sejalan dengan kondisi dan target Anda saat ini.

Kategori Aset: Simpel dan Praktis

Berikut adalah kategori aset utama yang perlu Anda ketahui, disederhanakan agar mudah dipahami.

1. Saham

Saham mewakili kepemilikan di sebuah perusahaan. Saat Anda membeli saham, Anda menjadi salah satu pemilik perusahaan tersebut.

-

Risiko: Tinggi

-

Potensi Imbal Hasil: Tinggi

-

Fungsi: Untuk pertumbuhan modal (capital appreciation) dalam jangka panjang. Harga saham bisa naik atau turun tajam.

-

Contoh: Saham perusahaan teknologi, saham perusahaan perbankan, dan lain-lain.

2. Obligasi (Bonds)

Obligasi adalah surat utang yang diterbitkan oleh pemerintah atau perusahaan. Ketika Anda membeli obligasi, Anda sebenarnya meminjamkan uang, dan sebagai imbalannya Anda akan menerima bunga secara berkala.

-

Risiko: Rendah hingga Menengah

-

Potensi Imbal Hasil: Stabil

-

Fungsi: Sebagai sumber pendapatan tetap (fixed income) dan penyeimbang portofolio. Obligasi cenderung lebih stabil daripada saham.

-

Contoh: Surat Utang Negara (SUN), obligasi korporasi.

3. Emas dan Komoditas

Kategori ini mencakup aset fisik yang nilainya berasal dari bahan baku, seperti emas, perak, atau minyak.

-

Risiko: Menengah

-

Potensi Imbal Hasil: Tergantung pasar

-

Fungsi: Sebagai aset lindung nilai (hedge) terhadap inflasi dan ketidakstabilan ekonomi. Emas sering dianggap sebagai "safe haven" saat pasar sedang bergejolak.

-

Contoh: Emas fisik (batangan), reksa dana emas, atau kontrak berjangka komoditas.

4. Properti (Real Estate)

Investasi Properti mencakup aset seperti rumah, apartemen, atau tanah. Anda bisa mendapatkan keuntungan dari kenaikan harga aset atau dari pendapatan sewa.

-

Risiko: Rendah hingga Menengah

-

Potensi Imbal Hasil: Stabil

-

Fungsi: Untuk diversifikasi portofolio dan pendapatan pasif. Nilai properti cenderung naik dalam jangka panjang.

-

Contoh: Investasi langsung pada properti atau melalui reksa dana properti (Real Estate Investment Trust/REITs).

5. Reksa Dana (Mutual Funds)

Reksa dana adalah wadah investasi di mana dana dari banyak investor dikumpulkan dan dikelola oleh manajer investasi profesional.

-

Risiko: Sesuai dengan jenisnya

-

Potensi Imbal Hasil: Sesuai dengan jenisnya

-

Fungsi: Memberikan diversifikasi instan dengan modal kecil dan dikelola oleh ahli.

Contoh:

-

Reksa Dana Saham: Berisiko tinggi, fokus pada saham.

-

Reksa Dana Pendapatan Tetap: Berisiko rendah, fokus pada obligasi.

-

Reksa Dana Campuran: Campuran saham dan obligasi.

Dengan memahami kategori aset ini, Anda bisa mulai merancang portofolio Anda sendiri dengan alokasi yang sesuai dengan profil risiko dan tujuan finansial Anda.

Cara Asset Allocation yang Tepat

Berikut cara menentukan alokasi aset yang cocok untuk Anda:

Langkah 1: Kenali Profil Risiko Anda

Profil risiko adalah seberapa besar toleransi Anda terhadap fluktuasi harga (naik dan turunnya pasar). Anda bisa mengetahui profil risiko dengan bertanya pada diri sendiri:

-

Agresif: Apakah Anda siap mengambil risiko tinggi demi potensi keuntungan besar dalam jangka panjang? Anda tidak panik saat harga turun 20-30%.

-

Moderat: Apakah Anda mencari keseimbangan antara pertumbuhan dan stabilitas? Anda nyaman dengan risiko yang terkendali.

-

Konservatif: Apakah Anda memprioritaskan keamanan modal di atas segalanya? Anda tidak tahan melihat portofolio Anda merugi, meskipun sementara.

Jawaban atas pertanyaan ini akan menjadi fondasi alokasi aset Anda.

Langkah 2: Tentukan Jangka Waktu Investasi

Jangka waktu investasi Anda memengaruhi seberapa besar risiko yang bisa Anda ambil. Semakin panjang jangka waktu investasi, semakin besar pula risiko yang bisa Anda toleransi.

-

Jangka Pendek (< 3 tahun): Prioritaskan aset yang stabil seperti obligasi atau reksa dana pasar uang.

-

Jangka Menengah (3-10 tahun): Gunakan alokasi yang seimbang, seperti campuran antara saham dan obligasi.

-

Investasi Jangka Panjang (> 10 tahun): Anda memiliki waktu untuk pulih dari gejolak pasar, sehingga Anda bisa mengalokasikan porsi yang lebih besar ke aset agresif seperti saham.

Langkah 3: Terapkan Aturan Praktis

Setelah Anda mengetahui profil risiko dan jangka waktu investasi, Anda bisa menerapkan beberapa aturan praktis berikut untuk menentukan alokasi:

Aturan Umur (Rule of 100)

Ini adalah aturan yang sangat populer untuk pemula. Kurangi 100 dengan usia Anda, dan sisanya adalah persentase yang ideal untuk diinvestasikan ke saham. Sisa persentase lainnya dialokasikan ke obligasi atau aset yang lebih stabil.

-

Contoh: Jika Anda berusia 30 tahun, maka idealnya alokasi Anda adalah 70% saham (100-30) dan 30% obligasi.

Berdasarkan Profil Risiko

-

Konservatif: Alokasikan mayoritas dana ke aset stabil. Contoh: 20% saham, 80% obligasi.

-

Moderat: Alokasikan dana secara seimbang. Contoh: 60% saham, 40% obligasi.

-

Agresif: Alokasikan mayoritas dana ke aset agresif. Contoh: 80% saham, 20% obligasi.

Langkah 4: Sesuaikan dan Lakukan Rebalancing

Alokasi aset bukanlah keputusan sekali seumur hidup. Seiring berjalannya waktu, nilai aset akan berfluktuasi dan mengubah persentase alokasi Anda. Oleh karena itu, Anda harus melakukan rebalancing secara berkala (misalnya, setiap 6-12 bulan) untuk mengembalikan alokasi aset ke porsi idealnya.

Dengan mengikuti langkah-langkah di atas, Anda bisa membuat keputusan investasi yang cerdas dan membangun portofolio yang kokoh.

Dengan asset allocation yang tepat, Anda tidak hanya membangun portofolio, tapi juga fondasi finansial yang kuat.

Cara ini ideal untuk investor pemula karena sederhana, aman, dan terukur. Mulai dengan profil risiko, investasi melalui reksa dana/robo advisor, lalu lakukan rebalancing. Dengan demikian, perjalanan investasi Anda jadi lebih tenang bukan “boncos”, tapi terencana dan berpeluang cuan jangka panjang!

Mulailah trading sekarang di Dupoin #One-Stop Trading Platform! Download aplikasinya untuk mendapatkan update terbaru seputar dunia trading dan investasi. Dan jangan lupa untuk selalu membagikan konten ini ke sesama trader lainnya. Semoga bermanfaat!